本日は、

初心者におすすめの投資

について解説していきまます。

初心者におすすめの要素として、

「簡単」そして「少額から始められる」

という2つのテーマにクローズアップしていきます。

おすすめは「分配金再投資型の積立投資信託」

結論から言うと、

”分配金再投資型の積立投資信託”をおすすめします。

分配金再投資とは、投資で出た利益を配当金として振り込まれずに、そのまま投資に回されるタイプの投資形態です。

積立投資信託とは、投資金を毎月一定金額を積み立て、その資金を投資会社が運用する投資商品のことです。

つまり、毎月1万円など少額を投資し、投資のプロがあなたの代わりにお金を増やすしてもらう投資です。

配当金などはないため収入になることはありませんが、将来に向けて資産を増やすことに特化したスタイルです。

投資信託の種類

投資信託とは、ファンド(投資会社)が投資家から資金を集めて運用し、利益を分配するという投資商品です。

正確に言うと、出た利益から信託報酬(ファンド会社の取り分)を引いた残りの利益が投資者に還元されます。

投資者本人はお金を出すだけで何もしないためとても簡単で知識もいりません。

しかし、投資信託には「分配型」と「分配金再投資型」 の大きく2つの種類があります。

分配型は利益が定期的に振り込まれ、分配金再投資型は利益は分配はされずに投資に回されます。

分配型

利益分配のタイミングについては毎月~年1回まで様々な商品があり、

「仕事の給料以外に収入を増やしたい」

という方には最適です。

しかし、注意すべき点もあります。

今回例として、

”1口10,000円で毎月100円以上が分配される”投資信託を100口購入、つまり100万円投資した”として考えてみましょう。

100口だと毎月10,000円以上もらえるということになります。

1ヶ月目

10,000円の利益が出たので10,000円を分配

- 元本 :100万円

- 合計配当金:10,000円

2ヶ月目

損益が5%のマイナスとなり元本が100万円→95万円に減少。

しかし10,000円は還元しなけばならず元本を切り崩し10,000円を分配。

- 元本 :94万円

- 合計配当金:20,000円

3ヶ月目

94万円で運用し5%の利益47,000円が出たため30,000円を元本に補填。

残りの17,000円を分配。

- 元本 :97万円

- 合計配当金:37,000円

4ヶ月目

97万円で運用し1%の利益9,700円が出たが10,000円には足りないので元本を300円崩して1万円を分配。

- 元本 :96万9,700円

- 合計配当金:47,000円

このように毎月配当金の保証がある分配型では、ひと月マイナスになったことから元本が減ってしまい、出る利益も徐々に減ってしまいました。

配当として4ヶ月で47,000円もらえていますが、 元本が-30,300円になったので差し引き16,700円しかプラスになっていないということがわかります。

1年間ならまだしも、 1ヶ月という短い間ではいくらプロでも運用利益がマイナスになるということは当然あります。

このように、分配型投資信託は分配期間を短くすると元本が減ってしまいやすいというリスクがあります。

分配金再投資型

初心者の方に特におすすめしたいのはこの ”分配金再投資型の投資信託” です。

分配金再投資型の特徴は、 投資金自体が増えていきます。

そのため、”複利効果で資産を増やしやすい”

というのがおすすめの理由です。

複利とは

投資においての複利とは、

”利息に対しても利息がつく”

という意味です。

今回例として、”利回り3%(1年で1%利益が出る)の投資信託に100万円投資した”として考えてみましょう。

まずは分配型を見てみましょう。

今回は年1回分配金があるとます。

1年目

元本100万円 利益30,000円

- 元本 :100万円

- 合計配当金:30,000円

2年目

元本100万円 利益30,000円

- 元本 :100万円

- 合計配当金:60,000円

3年目

元本100万円 利益30,000円

- 元本 :100万円

- 合計配当金:90,000円

4年目

元本100万円 利益30,000円

- 元本 :100万円

- 合計配当金:120,000円

4年経過した時点で元本の100万円から120,000円の配当が生まれたため、資産は112万円に増えました。

つづいて分配金再投資型を見てみましょう。

1年目

元本100万円 利益30,000円

- 元本:103万円

2年目

元本103万円 利益30,900円(+900円)

- 元本:106万900円

3年目

元本106万900円 利益31,827円(+1,827円)

- 元本:109万2,727円

4年目

元本109万2,727円 利益32,782円(+2,827円)

- 元本:112万5,509円

このように元本が増えていくため毎年の利益が増えていくことがわかります。

4年経過した時点で資産が112万5,509円となり、分配型と比すると()の分の5,509円多いという結果になりました。

このように運用利益にからも利益が生まれ効率良くお金が増える仕組みを複利効果と言います。

この()の金額が複利効果で増えた金額です。

もちろん運用にはマイナスになる時期もあるでしょうが、分配金がないため無理して元本を切り崩す必要がないこともメリットです。

分配金再投資型は将来に向けての資産形成が目的

分配金再投資型は将来に備えて資産を増やすということが目的です。

投資信託は基本的に何もすることはなくほったらかしで大丈夫な投資なので、日常生活を営む片手間で長く続けることができます。

たまに 「どうなってるかなぁ」 で気にするくらいでよいです。

もちろん投資信託に何年も預けた結果、元本がマイナスになる「元本割れ」を起こす可能性も0ではありません。

しかし、長期間継続することで限りなく100%に近い確率で資産を増やすことができます。

現にコロナやリーマンショックなど大きな経済打撃が受けてながらも、数十年単位で投資信託を続けている人はプラスになっているという場合が多いです。

積み立て投資

ここまで挙げた例だと100万円からスタートしていますが、

「そもそもそんなお金がない!」

という方も多いと思います。

そんな方でも少額で始められるのが冒頭でお伝えした

”積立型投資信託”

です。

積立型投資信託

積立投資信託とは、

”投資金を毎月一定金額を積み立て、その資金を投資会社が運用する投資商品”のことです。

毎月10,000円など定額を投資し、貯金のようにコツコツと資産を増やしていくことを目的としています。

「毎月10,000円程度じゃ貯金と変わらないのでは?」

「大差ないなら貯金の方が安心できる」

と思われるかもしれませんが、これが何年も続くと大きな差になってきます。

投資信託の年利は商品により異なりますが3~10%と言われています。

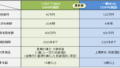

今回例として、”毎月10,000円を20年間積み立てた”として貯金と投資信託を比べてみましょう。

わかりやすく、貯金を利回り0%、投資信託を利回り5%として考えます。

5年目

- 貯金:60万円

- 投資信託:68万円(+8万円)

10年目

- 貯金:120万円

- 投資信託:153万3,000円(+33万3,000円)

15年目

- 貯金:180万円

- 投資信託:267万3,000円(+87万3,000円)

20年目

- 貯金:240万円

- 投資信託:411万円(+171万円)

このように長期になるほど貯金との差が大きくなります。

例えば、子供が成人するまで毎月コツコツ行っている貯金を投資信託に変更することで

大きな差が生まれることになります。

以下に金融庁が提供している簡単なシミュレーションのリンクを貼っておきます。

無料で使用できるので目安として使ってみてください。

資産運用シミュレーション : 金融庁 (fsa.go.jp)

初心者におすすめの証券会社

申込はコチラから

まとめ

最後までお読みいただきありがとうございました。

コメント