この記事では、投資信託についてわかりやすく解説し、

- 投資信託ってなに?

- 「ETF」ってなに?

- 投資信託はどうやって始めるの?

- 「ファンド」とは何が違うの

というような疑問を解決します!

投資信託ってなに?

まず最初に投資信託とは何かについて確認していきましょう。

「投資信託」=プロが調合した商品

投資信託とはプロが個人投資家から幅広く資金を集め、それを株式などに投資して出た利益を個人投資家に分配するという投資商品です。

毎月少額ずつでも投資に関する知識がなくてもできるので、若い人や仕事などで忙しい人に人気の商品です。

これをカレーで例えるならば、カレールーで作ったカレーが投資信託、スパイスを調合する本格的なカレーが個別株投資です。

スパイスを自分で選んで調合するには知識、手間、買い揃えるためのお金も必要ですが、詳しい人なら市販のルーでは出せないような本格的な味にすることができます。

一方で、カレールーを使えば誰でもお手軽に安定したおいしさのカレーを作ることができます。

投資信託はカレールーを使ったカレーのように無難で失敗しにくい投資初心者におすすめな投資方法なのです。

| 投資信託 |

|---|

| 多くの人が少しずつお金を出し合い、そのお金をプロの投資家が運用し、出た利益を還元する仕組み |

商品と金額は自分で決める

投資信託とひとことで言ってもその数は6000以上もあると言われています。

その中からどの投資信託を選ぶのか、またどれくらい買うかは自分で決めなければなりません。

例えば、今後AIの分野が発展すると予想するのであればAI関係の投資信託に、日本国内の株価が上がると予想するのなら国内株式の投資信託に、といった具合に自分が考える将来有望な分野に投資することことができます。

買い方についても、最初にまとめて一括で買うのか、毎月コツコツ少しづつ買い足していくのかを選ぶことができます。

毎月一定の金額で投資信託を購入する方法のことを積み立て投資信託(積立投信)といいます。

| 積み立て投資信託 |

|---|

| 投資信託を毎月一定金額で継続的に購入する方法 |

分配金「再投資」「受取型」「無配型」の3種類

投資信託には分配金が受け取れる受取型、自動で追加購入される再投資型、分配金がない「無配型」の3種類があります。

リンク先で詳しく紹介しています。

将来に向けた資産形成が目的の投資

投資信託は長い期間をかけて低リスクに資産を増やすための投資であり、短期間で大きな利益を狙うようなものではありません。

そのため、長く続けることがとても重要になります。

逆に、『短期間でお金を増やしたい』『相場を見ながらのトレードを楽しみたい』というような投資好きな人には物足りないと感じるかも出れません。

投資信託のメリット

投資信託の良いところを紹介していくよ!

初心者でも簡単でリスクも低め

投資信託の最大のメリットは初心者でも簡単にできるということです。

毎日株価の動きを把握したり企業の情報を調べたり、という難しいことはプロが代わりにやってくれるので、投資の知識はなくても大丈夫です。

さらに、投資信託の運用会社は運用した利益の一部が会社の儲けになるので、利益を出すことを最優先としてハイリスクは投資はあまりしません。

つまり、低リスクな投資とも言えます。

ただし、プロとはいえ投資に絶対はなく、100%お金が増えるわけではないのでその点は注意しておきましょう。

長く続けるほど効果UP 【複利】

投資信託は基本的に長く続けるほど効果を発揮します。

例えば、毎月2万円をタンス預金した場合と積み立て投資した場合(複利あり)でどれくらいの差が出るかを見てみましょう。

投資信託は年間利回り4%で計算した期待値です。

毎月2万円×5年間

| タンス預金 | 積み立て投資 | 差 |

|---|---|---|

| 120万円 | 132.5万円 | 12.5万円 |

毎月2万円×10年間

| タンス預金 | 積み立て投資 | 差 |

|---|---|---|

| 240万円 | 294.4万円 | 54.4万円 |

毎月2万円×15年間

| タンス預金 | 積み立て投資 | 差 |

|---|---|---|

| 360万円 | 492.1万円 | 132.1万円 |

このように長く続けるほど差が大きくなることがわかります。

これは複利と言って、投資したお金から生まれた利益をそのまま運用資金として加えることで、時間が経つほど運用資金が多くなり多くの利益が生まれる仕組みが影響しています。

複利はよく”雪だるま”に例えられ、「雪だるま式」とも呼ばれます。

投資信託は毎月の投資金額よりも時間が重要です。

早くから始めたほうが将来の期待値が大きくなります。

| 複利 |

|---|

| 元本(=投資したお金)だけでなく、その元本から生まれた利益にも利息(=投資したお金から生まれる利益)がつく仕組みのこと。 |

| 雪だるま式効果 |

| 物事が次第に大きくなっていく様子を表す比喩。小さな雪玉を転がしてもあまり大きくならないが、転がすにつれて徐々に雪玉が大きくなり巻き込む雪の量も多くなる。やがては一度転がすだけで周囲の雪を根こそぎ身にまとうような大きな雪玉となる。 |

NISAニーサが活用できる

NISAとは、株式投資や投資信託で得た利益に対して一定金額までは税金がかからなくなる制度のことです。

NISAには成長投資枠とつみたて投資枠という2つの枠があり、そのうちつみたて投資枠の方は投資信託の一部でしか利用するできません。

積み立て投資信託をしなければNISAの恩恵は最大限得られないということになります。

| NISAつみたて投資枠 | NISA成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 対象商品 | 長期の積立投資に適した投資信託 | ほぼすべての投資信託や個別株 |

| 購入方法 | 定期的で継続的な購入 | 制限なし |

投資信託のデメリット

次に投資信託のデメリットを見ていきましょう。

手数料がかかる【販売手数料・信託報酬・解約手数料】

投資信託最大のデメリットは手数料がかかることです。

最大で3つの手数料がかかってしまいます。

- 買うときにかかる販売手数料

- 運用期間中にかかる信託報酬

- 解約するときにかかる信託財産留保額

販売手数料と信託財産留保額は無料のものがありますが、信託報酬は必ずかかります。

| 販売手数料 | 信託報酬 | 信託財産留保額 |

|---|---|---|

| 無料~購入金額の3%以上 | 購入金額の約0.5%~2.2%以上 | 無料~購入金額の3%以上 |

| 販売手数料 |

|---|

| 投資信託を購入する際に発生する費用。購入時に自動的に引かれる。 |

| 信託報酬 |

| 投資信託を保有している間発生する運用管理のための費用。基準価格から日々自動的に引かれる。 |

| 信託財産留保額 |

| 投資信託を解約するときに発生する可能性がある費用。解約時に自動的に引かれる。 |

2025年現在で主要な国内証券会社のほとんどは国内株の売買手数料は無料なので、個別株投資に比べると投資信託はコストがかかるということになります。

時間がかかる

投資信託は先ほど説明した複利効果を生かすものをはじめ、長く続けることで効果を発揮するのが特徴です。

一部の例外もありますが、短期間で利益を上げることを目指すなら利用する価値は少ないと言えます。

「投資信託」と「ファンド」は何が違う?

厳密に言うと、ファンドとは投資家から集めた資金を運用してその利益を投資家に分配する仕組み自体のことを指します。

投資信託はファンドという仕組みの中にある商品のうちの1つということになります。

しかし、実際の投資信託の商品名には「〇〇ファンド」というような名前の商品が多く、意味としてはほぼ同じだと思って問題ありません。

「投資信託」と「ETF」は何が違う?

次に投資信託と合わせて知っておきたいETFについて解説していきます。

「ETF」=個別株のように売買できる投資信託

ETFとは上場している投資信託のことです。

投資信託には変わりはありませんが、価格と買い方に違いがあります。

投資信託は証券会社など金融機関の窓口もしくはネット証券の投資信託ページで購入するのに対し、ETFは個別株と同じく証券取引所で買い注文を入れることで購入します。

また、投資信託は1日に一度価格が更新されるのに対して、ETFは証券取引所が空いている間は常に価格が変動しています。

「ETF=個別株のように売買する投資信託」ということです。

投資信託とETFの大きな違いをまとめると以下のようになります。

| 投資信託 | ETF | |

|---|---|---|

| 買い方 | 銀行、証券会社、ネット証券などで購入可能 | 証券取引所で株式と同様に購入 |

| 価格 | 1日1回更新 | 市場の取引に応じてリアルタイムで変動 |

| 積立設定 | できる | 証券会社によっては可能 |

| 分配金再投資設定 | できる | できない |

| 手数料 | あり | あり |

| 信託報酬 | あり | あり |

| NISA 成長投資枠 | 商品によって対象 | 対象 |

| NISA つみたて投資枠 | 商品によって対象 | 対象ではない |

ETFは手数料は低いが種類は少ない

ETFは投資信託に比べて購入手数料や信託報酬が低い傾向があり、低コストといえます。

しかし、約6000以上あると言われる投資信託に比べてETFは約300と種類が少なく商品の選択肢が少ないというデメリットもあります。

投資信託を始めるためにはどうしたらいいの?

では実際に投資信託を始めるにはどうしたらよいでしょうか。

証券口座の開設が必要

投資信託を購入するためには銀行の預金口座ではなく証券口座が必要なため証券会社などの金融機関から購入します。

証券口座を持っていない場合は証券口座を開設する必要があります。

リンク先で紹介している証券会社の登録方法と証券口座の申し込み方法を参考にしてみてください。

手数料の安いネット証券がおすすめ

インターネット上で登録など操作できる人はぜひネット証券で購入してください。

手数料などが安く済むうえに店舗に出向く必要がありません。

もしインターネットの操作に不安があったり投資のアドバイスが欲しいという人は、店舗のある証券会社や銀行で買うとよいでしょう。

しかし、購入時の手数料がネット証券会社に比べて高くなる場合がほとんどで、さらに銀行は取り扱っている投資信託の種類が少ないことがあるので注意が必要です。

| ネット証券 |

|---|

| インターネット上で株や投資信託などの取引ができる実店舗を持たない証券会社。手数料が比較的安く、手軽に取引にできる。 |

投資信託の購入方法

では実際に投資信託を購入する一連の流れを見て見ましょう。

今回はSBI証券で積み立て投資信託をNISA口座で始める例を見てみましょう。

所要時間は約5分です。

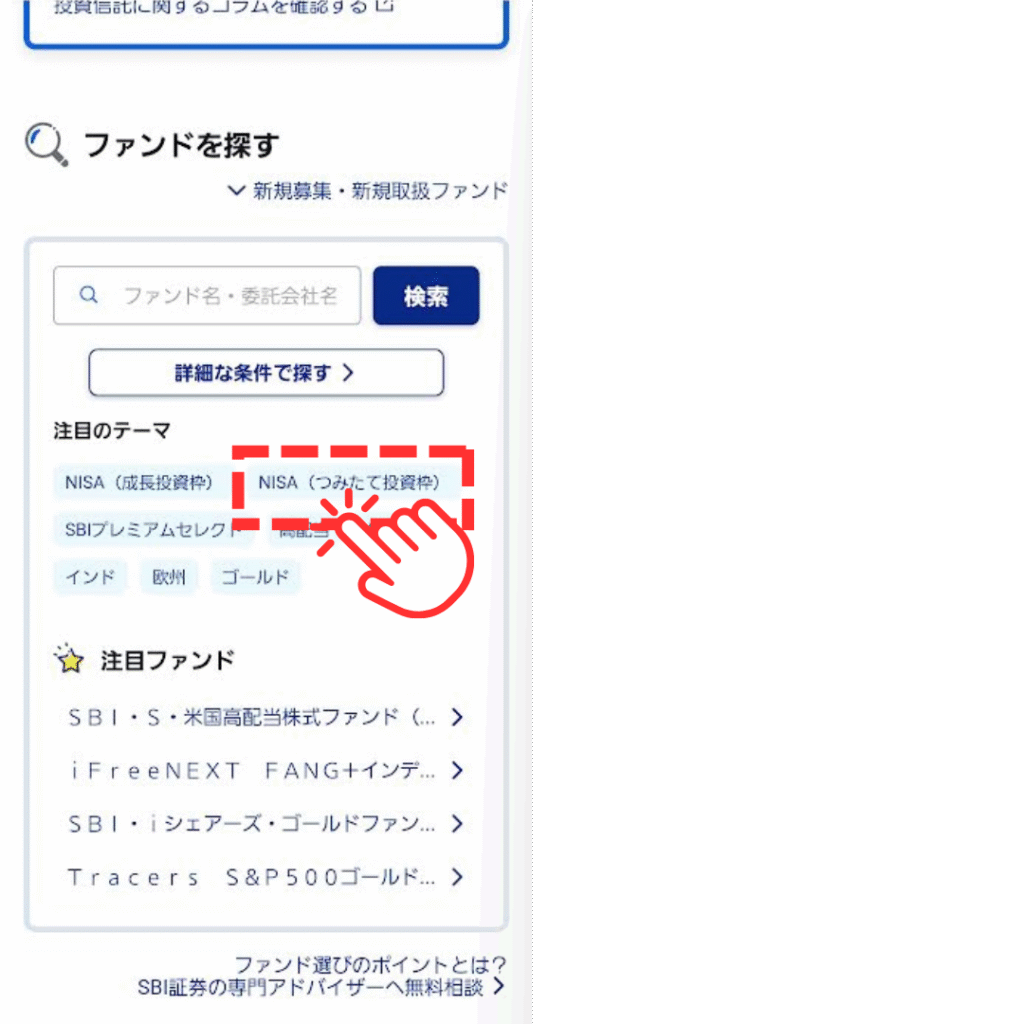

- STEP.1SBI証券のWEBサイトを開く

SBI証券の証券口座を持ってない人はまず登録と口座開設が必要です。下のボタンからSBI証券WEBサイトに移動して登録を済ませましょう。

- STEP.2投資信託[取引]をタップ

- STEP.3[NISA(つみたて投資枠)]をタップ

- STEP.4購入したい投資信託を選んで[積立]をタップ

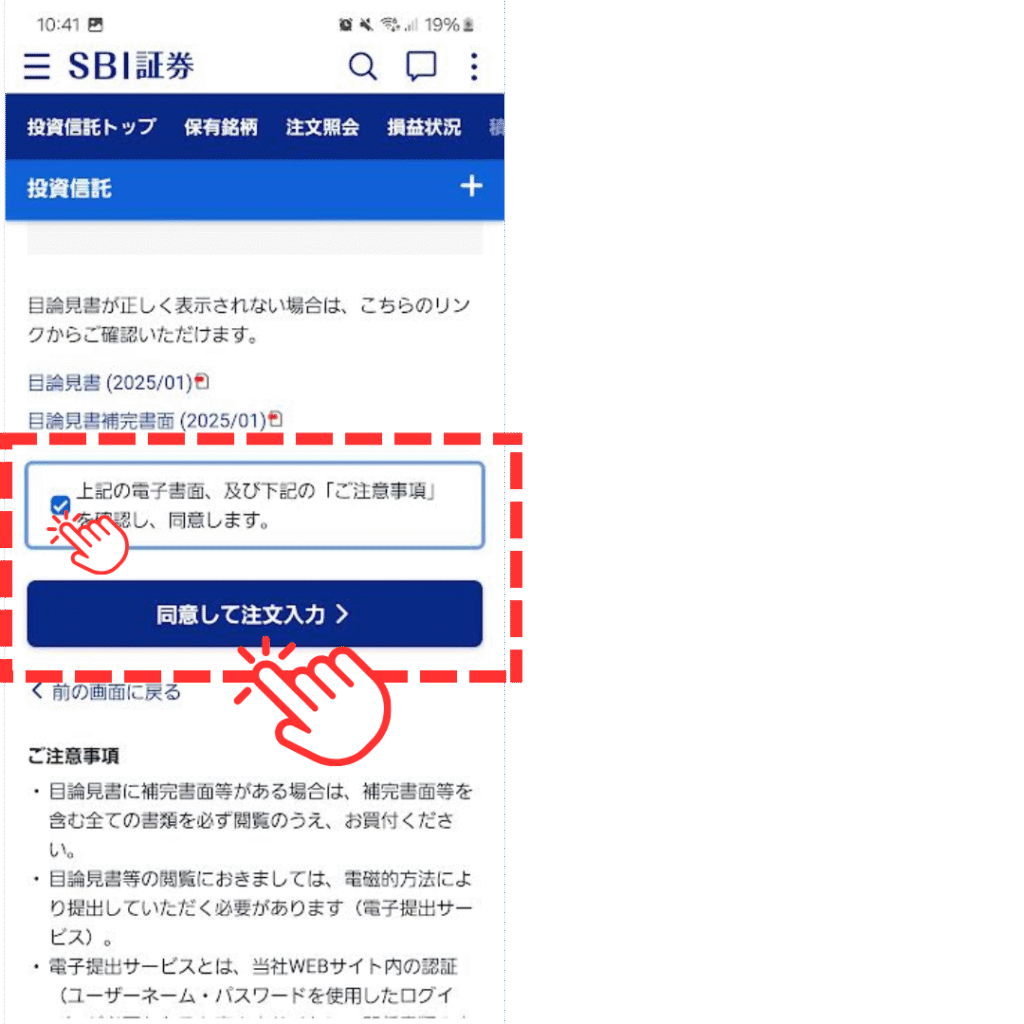

- STEP.5目論見書を確認して同意に✓を入れ[同意して注文入力]をタップ

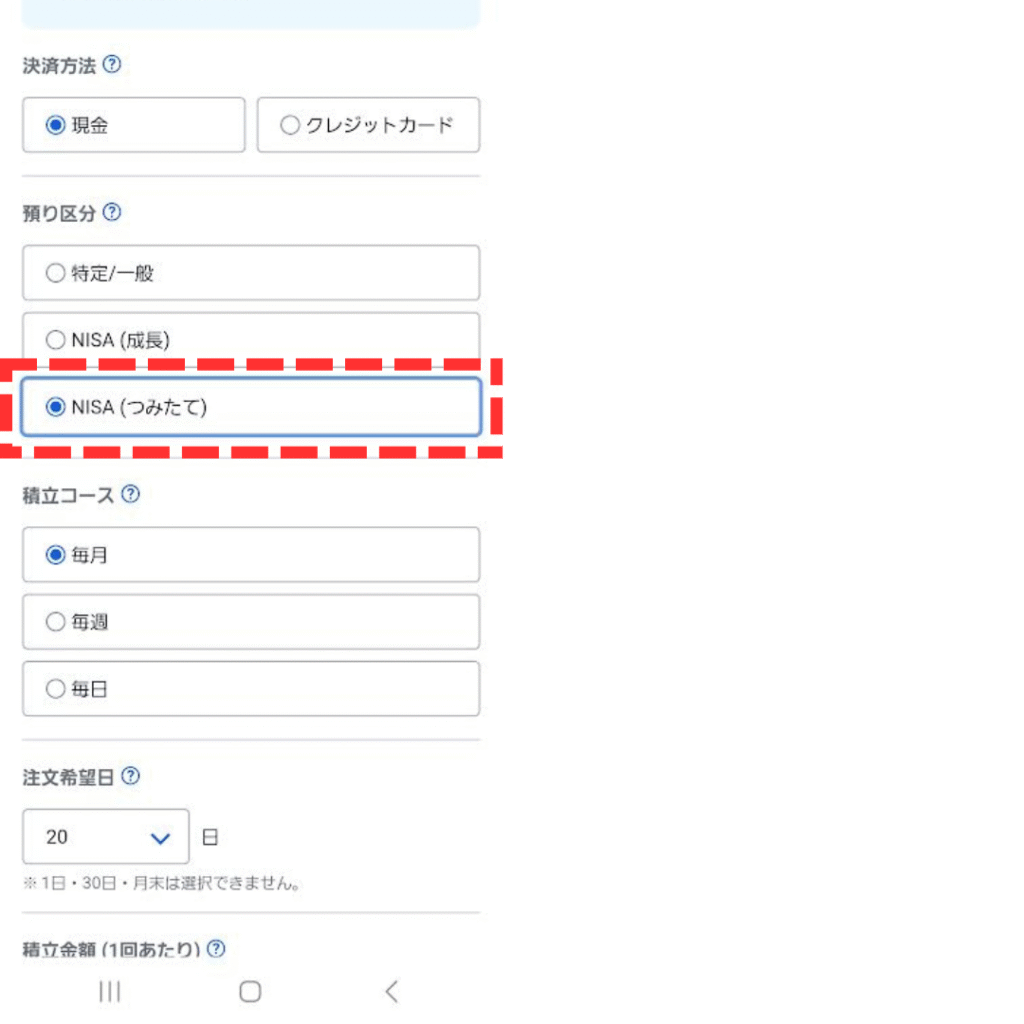

- STEP.6金額や購入日などの情報を入力

このとき[NISA(つみたて)]を選択してください。

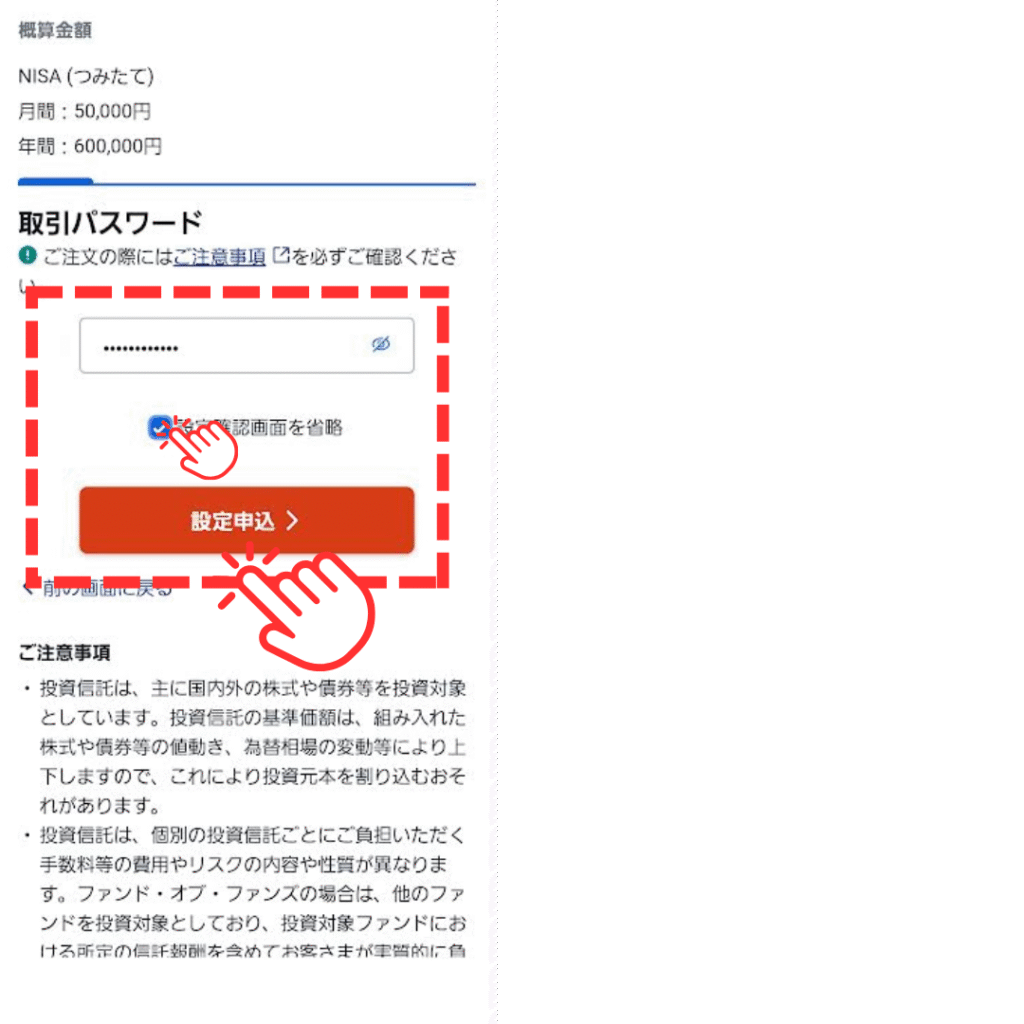

- 完了登録時に決定した購入パスワードを入力し[設定確認画面を省略]に✓を入れて[設定申込]をタップ

まとめ

- 投資信託はプロが運用してくれる投資で知識や時間がなくてもできる

- 長期間続けることで効果を発揮する積み立て投資信託がおすすめ

- 手数料がかかる、短期間で効果が出にくい点に注意が必要

コメント