この記事では、

”富裕層ピラミッド”

”富裕層が増えている理由”

について

わかりやすく解説していきます

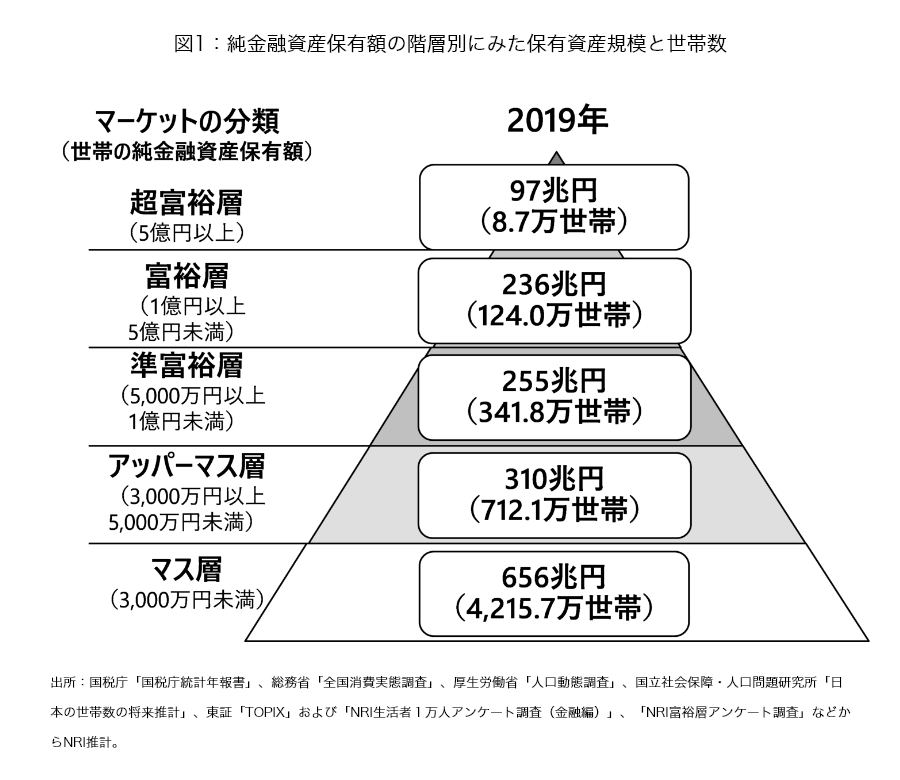

富裕層ピラミッドとは

富裕層ピラミッドとは、”日本の家庭を純金融資産の保有額に応じてグループ分けし、その割合を示した図”のことです。

金融資産の保有額のよって、

- マス層

- アッパーマス層

- 準富裕層

- 富裕層

- 超富裕層

の5つの階層に分けられています。

野村総合研究所が2年に1度調査し、作成しています。

以下は、野村総合研究所が2023年3月に発表した富裕層ピラミッドです。

出典:野村総合研究所 https://www.nri.com/jp

純金融資産とは、預貯金・株式・債券・生命保険・不動産などの資産から負債を引いた金額のことです。

家のローンも当然負債に入りますが、家は不動産という資産になるのでその差し引きで考えます。

マス層:純金融資産3,000万円未満

各階層のうち、圧倒的に多いのは”マス層”です。

近年の物価高に加え給与が何十年も前から上がっていない、近年の日本経済の結果であると言えます。

しかしもう1つの原因として、日本人が株式や不動産を持ちたがらないという特徴があるということが挙げられます。

つまり、”日本人は投資をしない国民”であるということです。

日本銀行の公式WEBサイトにも以下のような文書が掲載されています。

巷間、日本人がリスク資産投資に消極的であるのは、そもそも国民性に起因しているからと言われることがある。

この点については、戦後体制を整備する過程で行われた税制面での諸施策(例:マル優制度の創設)が、家計の安全資産指向を高める一方で、リスク資産投資を回避する土台を構築し、これが人々の潜在意識として、今日まで影響を及ぼしていると考えられる。

引用:日本銀行:「日本の家計の金融資産選択行動」

これによると、戦後の様々な政策がリスクを回避し安全性を求める土台を作り上げ、現代の日本の国民性を作り上げたとされています。

現に日本の世帯を見ると金融資産は預貯金のみという家庭が多いです。

今の日本の給与水準では、貯金のみで資産3,000万を越えることは簡単ではありません。

そもそも、日本人の国民性からして、金融資産を増やしたいと考える人が多くないのかもしれません。

アッパーマス層:純金融資産3,000~5,000万円未満

アッパーマス層には給与が高い中高年層が多くを占めますが、20代で到達している人も珍しくありません。

アッパーマス層の基準である金融資産3,000万円は、計画的な資産形成を行うことで無理なく到達することが可能です。

例えば、毎月約4万円を利回り5%の金融商品で積み立てた場合、28年半で3,000万円に到達します。

さらに、投資金額が3,000万円を越えると、その後は資産が加速的に増える傾向にあると言われています。

その理由は、単純に原資が多くなったため投資のリターンが増えるということに加え、3,000万円になるまでの過程で一定の金融リテラシーが養われているためです。

早い段階で金融資産3,000万円に到達することが、今後の資産形成に大きく影響すると言えます。

準富裕層:純金融資産5,000万円~1億円未満

ここに到達した方は、富裕層の仲間入りを果たしたことになります。

しかし、ここまでの道のりは簡単なことではありません。

もし20歳から毎年5万円貯金し続けた場合、5,000万円貯まるのは103歳です。

もし20歳から毎月8万円貯金し続けた場合、5,000万円貯まる頃には72歳です。

コツコツと貯金するだけで到達することは難しいですが、早い段階から投資を活用することで到達することは十分可能なのです。

以下の表は、5,000万円到達までにかかる年月を比較したものです。

| 毎月2万円 | 毎月5万円 | 毎月8万円 | |

|---|---|---|---|

| 貯金 | 208年4ヶ月 | 83年4ヶ月 | 52年1ヶ月 |

| 積立投資(利回り5%) | 48年10ヶ月 | 32年11ヶ月 | 25年9ヶ月 |

これを見て分かるように、毎月投じる金額が少ないほど、金融資産の増え方に大きな差があります。

言い換えると、早い段階から投資をはじめた人ほど無理なく準富裕層に到達する可能性が高いということです。

富裕層:純金融資産1億円~5億円未満

富裕層の条件である金融資産1億円は大金ですが、起業で成功した人や高所得者にとっては特に難しいことではなく、また高所得者でなくても所帯を持たない人は到達することは十分可能でしょう。

逆を言えば、企業で成功した人や高所得者でもないと富裕層になることは難しいと言えます。

しかし、この富裕層までは誰でも到達可能であると言われています。

早い段階から将来を見据えた計画的な投資など、具体的に目標を決めて行動することで、将来的に富裕層に到達できる可能性が高くなります。

ちなみに、投資金が1億円を越えると4%のリターンで毎年400万円近い配当金がもらえる計算になり、早期リタイア”FIRE”が現実的なものになっていきます。

超富裕層:純金融資産5億円以上

優れた能力や才能、または強運の持ち主でなければ到達できないと言われています。

選ばれた”勝ち組”と呼ばれる少数の人だけが到達できる、この富裕層ピラミッドの最上階です。

準富裕層以上はわずか9%未満

富裕層ピラミッドの各階層の割合は以下のようになります。

| 超富裕層 | 0.17% | 8.76% |

|---|---|---|

| 富裕層 | 2.58% | |

| 準富裕層 | 6.01% | |

| アッパーマス層 | 13.42% | 91.24% |

| マス層 | 77.83% |

マス層とアッパーマス層が全体の約91%を占めており、純金融資産5,000万円以上の準富裕層以上の割合は全体のわずか9%以下となっています。

やはり準富裕層以上になるのは容易ではないようです。

しかし、裏を返せばこのような見方もできます。

”日本人の10人に1人は、5,000万円以上の資産がある”

富裕層世帯は2005年以降最多

実は、今回の調査では富裕層以上の割合が2005年以降最多となっています。

経済についてネガティブなニュースが多い昨今、なぜこのような結果となったのでしょうか。

その理由として、以下のような内容が挙げられています。

富裕層・超富裕層の純金融資産保有総額は、世帯数と同様、2013年以降一貫して増加を続けています。

過去10年近くにわたって富裕層・超富裕層の世帯数および純金融資産保有額が増加している要因は、株式などの資産価格の上昇により、富裕層・超富裕層の保有資産額が増大したことに加え、金融資産を運用(投資)している準富裕層の一部が富裕層に、そして富裕層の一部が超富裕層に移行したためと考えられます。

引用:日本銀行:「日本の家計の金融資産選択行動」

つまり、準富裕層以上の世帯の資産が増えたことにより、準富裕層が富裕層に、富裕層が超富裕層にランクアップしているということです。

ここ数年の土地や株価がインフレにより、金融資産の価値が上がりやすい状況であったことがその要因と考えられます。

上でも述べたように、やはり金融資産が3,000万円を越えると資産が増えていく傾向があるということです。

またこの状況は、”富の二極化”が進んでいる状態と言って良いでしょう。

富裕層になるための方法とは

富の二極化が進む中、

「自分は富裕層になりたい」

と思う人はきっと多いことでしょう。

しかし、実際になれる人は10人に1人以下です。

その理由はいくつか考えられますが、最も大きな理由は、”ほとんどの人が無理だと思っており実際に行動に移すことがない”からです。

ここまで何度か触れたように、富裕層の仲間入りをするためには、資産3,000万円に早い段階で到達することが重要です。

そして、金融資産3,000万円は計画的な資産形成をすることで無理なく到達することが可能です。

では、そのためには具体的に何をすればよいのでしょうか。

出費を減らす

まずは出費を見直して減らすことを考えます。

収入を増やすことよりも、出費を減らす方が遥かに簡単です。

とはいえ、無理は絶対にNGです。

- スマホを格安SIMに変える

- Wi-Fiに加入してスマホの使用量を減らす

- アマプラに加入して休日は映画鑑賞

- よく行く外食先の株主優待を取得

など、身近な出費を無理なく減らす方法を自分なりに考えましょう。

副収入を得る

次に副収入を得ることで収入を上げます。

これは職業や環境によって異りますが、現代では本業で昇給を狙うよりも本業以外で新たな収入を得るほうが簡単だと言われています。

実際、ブログ主のタケも投資やこのブログの広告により本業以外で副収入を得ています。

今は思えば簡単に情報を得ることができる時代です。

投資など自分にできる副収入を得る方法を見つけることは、そう難しくはありません。

早い段階から計画的に資産形成を行う

早い段階から資産形成を始めることが最も重要なことです。

早い段階に始めると良い理由は、長く投資を続けることができるからです。

長く投資を続けることにより、

- マイナスリスクが減る

- 複利効果が高く資産が増えやすい

- 毎月のコストが少なく済む

と言うメリットがあります。

12年連続問合せ窓口”三ッ星”評価獲得

【NG】やってはいけないこと

1番やってはいけないのは、早くお金を儲けるために

- リスクの高い投機商品に手を出す

- いわゆる”闇バイト”に手を出す

ということです。

一攫千金を目指して最初から自分に不相応なハイレバレッジ取引を行い、多額の資産を失ってしまったというケースは数えきれないほどあります。

また”闇バイト””に関しては、近年の若者の貧困と金融リテラシーの低さが要因で増加してしていると言われており、お金の知識が少しでもあればまず選択肢には入らない行為です。

投資にはリスクがある

長く投資を続けることは最も投資のリスクを抑える方法であり、リーマンショックやコロナショックなどの経済危機も、継続し続けることでそのほとんどがプラスとなっています。

しかし、投資である以上マイナスになる可能性がゼロにはならないということは知っておく必要があります。

また、”利回り〇%”は保証されているわけではないので、想定していた利益にならないという可能性もあります。

まとめ

- 富裕層ピラミッド=純金融資産保有状況応じて日本の世帯を5段階にグループ分けしたもの

- 金融資産が多い世帯がより資産を増やす状況、”富の二極化”が進んでいる

- 早い段階で金融資産3,000万円に到達することが将来の資産額に大きく影響する

- 富裕層に到達するためには投資による資産形成が重要

最後までお読みいただきありがとうございました。

関連記事

ランキング参加中★クリック頂けると励みになります!

コメント